买球下单平台在此配景下A股出现了一定进度的下行-买球·(中国)投注APP官方网站

发布日期:2025-05-10 06:06 点击次数:201

关键信息点评买球下单平台

1、北京、上海两地同日文告,将于12月1日起,取消闲居住房和非闲居住房轨范。对个东说念主销售住房波及的增值税、个东说念主购买住房波及的契税,按照国度关系法令推行。个东说念主将购买不及2年的住房对外售售的,按照5%的征收率全额交纳增值税。

2、中央空管委行将在六个城市开展eVTOL(电动垂直起降航行器)试点。多位业内东说念主士暴露,六个试点城市初步详情为合肥、杭州、深圳、苏州、成皆、重庆。试点文献对航路和区域皆有相关规画,对600米以下空域授权部分场所政府,意味着相关场所政府要承担更多惩处包袱。

3、五部门先容促进外贸幽静增长“组合拳”。其中,商务部将会同相关部门制定出台拓展绿色交易的有益战术文献,预期在来岁适其时候出台。工信部将相干出台制造业数字化转型活动决议和股东东说念主工智能赋能新式工业化活动决议。海关总署将链接支捏保税维修、边民通商交易改进发展。

4、中国11月LPR出炉,1年期为3.1%,5年期以上为3.6%,均与前次捏平,顺应市集预期。受访东说念主士预测,年底前战术利率有望保捏幽静,LPR也将链接督察不变。2025年央行将坚捏支捏性的货币战术态度,降息降准皆有空间,届时LPR也有望跟进下行。

5、特朗普文告,提名斯科特•贝森了得任好意思国财政部部长一职。斯科特•贝森特现年62岁,他曾担任过索罗斯基金惩处公司的首席投资官,现在规画我方的对冲基金。此外,特朗普文告提名罗素•沃了得任其就任总统后的白宫惩处和预算办公室主任,并提名国会议员洛丽•查韦斯-德雷默为劳工部部长。

6、好意思国11月标普内行制造业PMI初值48.8,为4个月新高,顺应预期,前值48.5;处作事PMI初值57,为32个月新高,预期55.2,前值55;空洞PMI初值55.3,为31个月新高,预期54.3,前值54.1。

市集影响身分

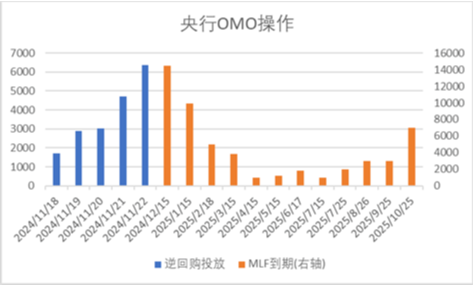

数据着手:Wind,中加基金;划定2024年11月22日。

上周央行OMO投放18682亿,同期到期18014亿,揣摸净投放668亿。此外,11月MLF到期量为14500亿。

数据着手:Wind,中加基金;划定2024年11月22日。

坐褥数据方面,上周高炉开工率下行,同期水泥沥青开工有所回升。

数据着手:Wind,中加基金;划定2024年11月22日。

地产数据方面,土拍溢价率有所下行,同期商品房成交面积受二线城市影响有所回落,地产数据阐发一般。

数据着手:Wind,中加基金;划定2024年11月22日。

汽车销量方面,24年10月汽车批发及零卖销量同比增速永别为16.63%及16.54%,汽车销量数据大幅回升。

数据着手:Wind,中加基金;划定2024年11月22日。

出进口数据方面,上周出口运价不竭上行,同期韩国出口数据有所回升。

数据着手:Wind,中加基金;划定2024年11月22日。

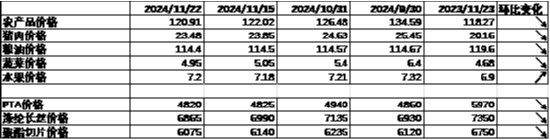

价钱数据方面,农家具价钱上周有所回落。其中,蔬菜价钱有所下行,同期猪肉价钱降至23.48元。纤维方面价钱链接走弱。此前猪肉价钱捏续回落,对CPI酿成一定压制。

数据着手:Wind,中加基金;划定2024年11月22日。

PPI影响身分方面,工业品指数上周有所上行,其中油价、沥青价钱、水泥价钱及玻璃价钱有所上升,其余有所回落。

数据着手:Wind,中加基金;划定2024年11月22日;期货涨跌幅以结算价看成计较轨范。

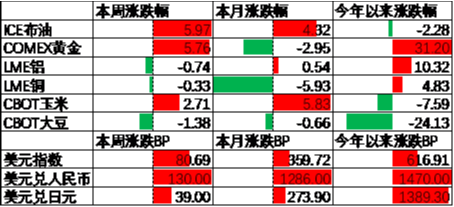

期货价钱方面,上周种种期货价钱大体上行,其中大豆跌幅最大,石油涨幅最大。ICE布油收于75.28好意思元,涨5.97%,COMEX黄金收于2718.2好意思元,涨5.76%。

上周好意思元指数上行80.69BP,好意思国PMI数据督察强势访佛特朗普来回不竭带动好意思元链接走强。在此配景下东说念主民币上周贬值130个基点,日元贬值39个基点。

市集回归

一、基金市集

数据着手:Wind,中加基金;划定2024年11月22日。

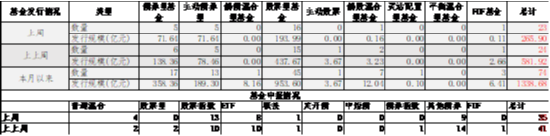

基金申诉与刊行方面,上周揣摸申诉基金35支,其中闲居搀和型基金4支,债券类基金(9支)少于股票类基金(22支),FOF基金申诉0支。刊行一边,上周基金揣摸刊行265.90亿,其中股票型基金刊行边界有所回落。

二、股票市集

数据着手:Wind,中加基金;划定2024年11月22日。

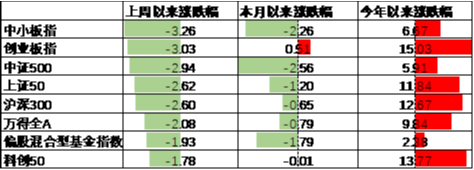

A股阐发来看,上周主要板块有所下行,其中中小板跌3.26%,跌幅最大;科创50跌1.78%,跌幅最小。特朗普上台后市集预期中好意思关系将进一步恶化,在此配景下A股出现了一定进度的下行。偏股基金指数跌1.93%。

数据着手:Wind,中加基金;划定2024年11月22日。

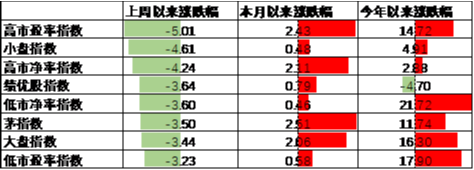

A股各作风指数中,绩优股指数跌3.53%,阐发最差;低PB指数跌1.10%,阐发最佳。市集作风小盘价值占优。

数据着手:Wind,中加基金,行业分类为申万一级.时候划定2024年11月22日。

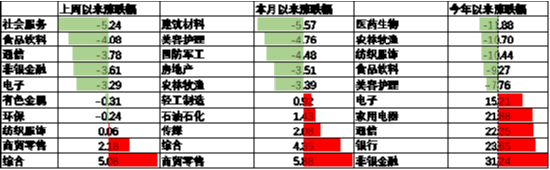

行业方面,上周31个申万一级行业中3个高潮,28个下落。其中,游资式样回升配景下微盘作风有所建造,其中空洞行业涨5.08%,环保行业跌0.24%,阐发较好。此外,金价有所回暖配景下有色金属行业跌0.31%,跌幅较小。另一方面,耗尽行业当中社会办事及食物饮料永别跌5.24%及4.08%,跌幅最大。此外,市集风险偏好下行配景下成长作风中通讯、非银金融及电子跌3.78%至3.29%不等,跌幅居前。

数据着手:Wind,中加基金;划定2024年11月22日。

港股方面,恒生指数跌1.01%,恒生科技指数跌1.89%。国内风险偏好回落访佛好意思元大幅走强配景下港股有所回落。

数据着手:Wind,中加基金;划定2024年11月22日。

好意思股方面,上周有所下行,其中标普中盘400指数涨4.19%,阐发最佳;标普500指数涨1.68%,阐发最差。标普PMI指数超预期自大经济韧性较强,在此配景下好意思股有所回升。需要瞩方针是,此前LEI、铜油比、2Y-10Y好意思债利差等相干均自大24年好意思国经济将濒临衰败风险,跟着财报恶化,市集订价已经驱动由降息转为衰败。

数据着手:Wind,中加基金;划定2024年11月22日。

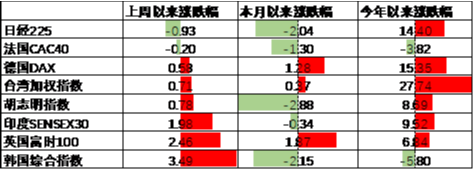

其他国际市集方面,日本市集跌0.93%,阐发最差;韩国市集涨3.49%,阐发最佳。发达市集较新兴市集阐发占优。

二、债券市集

数据着手:Wind,中加基金;划定2024年11月22日。

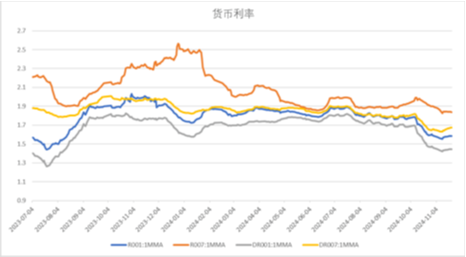

上周货币市集利率有所上行,DR007一月均值增值1.67。资金面较上上周更为病笃。

数据着手:Wind,中加基金,时候划定2024年11月22日。

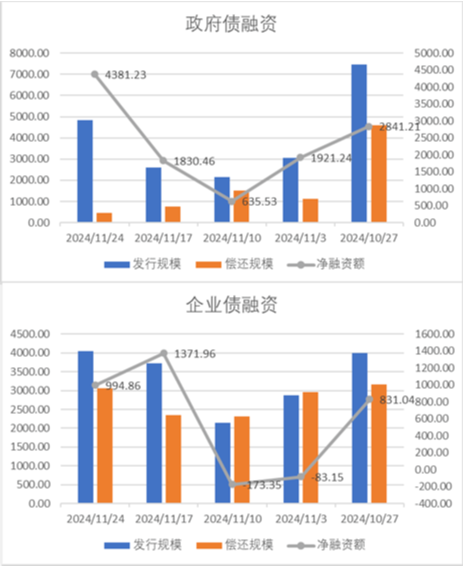

债券融资方面,上周政府债净融资额4381.23亿,督察大额净刊行;企业债净融资额994.86亿,较此前有所回落。11月政府债督察大额净刊行,预测对社融中债券分项提供一定支捏。

数据着手:Wind,中加基金,时候划定2024年11月22日;分位数为昔日5年分位数。

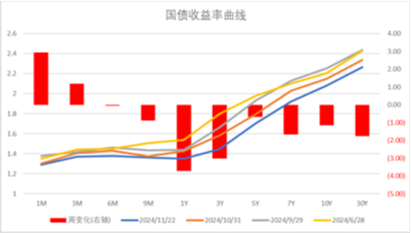

债券市集方面,上周主要债券中,信用债利率大体下行,其中5YAA下行5BP,下行幅度最大。同期利率债也合座小幅下行,不同期限下行4BP以内。诚然11月LPR并未调降,但市集在年内链接降准的预期下链接下行,同期基本面上高频数据也自大经济企稳仍存在一定波动,在此配景下债市收益率有所下行。往后看,跟着战术出现了一定进度的转向,市集驱动订价经济复苏,后续债市走势仍取决于战术本体恶果。

数据着手:Wind,中加基金;划定2024年11月22日;分位数为昔日5年分位数。

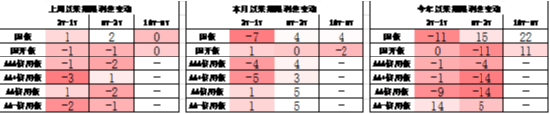

期限利差方面,上周利差大体收窄,30年国债利率降至2.26,大部分券种期限利差督察较低分位数区间。

数据着手:Wind,中加基金,划定2024年11月22日;信用利差为信用债与相同期限国开债之间的利差;分位数为昔日5年分位数。

信用利差方面,上周信用债下行幅度更大使得信用利差收窄。历史来看,大部分信用债利差分位数督察中性偏低区间。

数据着手:Wind,中加基金;划定2024年11月22日。

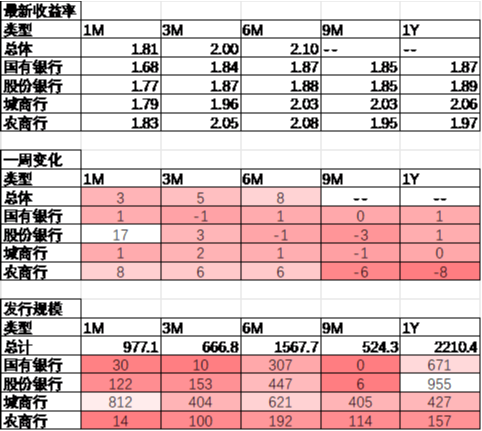

同行存片面,上周刊行利率大体上行,其中刊行边界最多的1Y股份银行上行1BP,为1.89%;1M城商行上行1BP,为1.79%。

数据着手:Wind,中加基金;划定2024年11月22日。

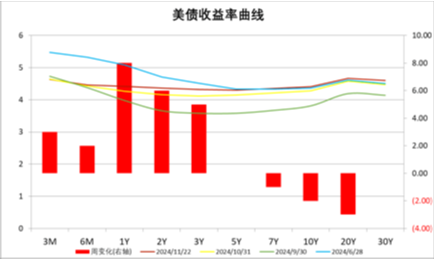

好意思债方面,上周利率短端上行长端下行,其中1Y上行8BP,上行幅度最大;20Y下行3BP,下行幅度最大。PMI数据走强并打压降息预期,在此配景下好意思债利率大体上行。同期,跟着好意思联储认真开启降息,后续眷注国际政事环境扰动下好意思国经济能否沉稳落地。

钞票成就不雅点

国内战术链接出台,国际PMI督察韧性

本周,基本面数据插足真空期,同期音书面上化解隐形债务使命驱动开展,地产战术也在链接出台,后续住户信心回升有望带动经济链接企稳,但这仍是由需要时候,时刻宏不雅数据仍会濒临一定波动。国际方面,11月标普PMI数据出炉,其中处作事PMI仍然督察较强韧性,自大好意思国经济基本面督察偏强情景。降息预期方面,现在市集预期好意思联储将于12月降息25BP的概率为76.6%,而降息0BP的概率为23.4%,同期中性预期24年进行0.5次降息操作,较上上周减少0.1次。

数据着手:Wind,中加基金;划定2024年11月22日。

股票市集不雅点

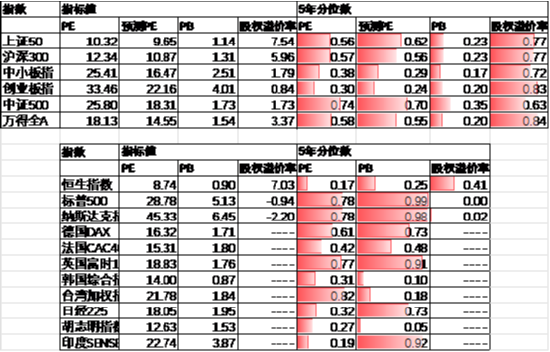

五年分位数角度,现在A股估值处于偏低水平。

近期万得全A预测PE14.55倍,处于55%分位水平,股权溢价率3.37%,处于84%分位水平。A股大幅回升后估值从头回到中性区间。

数据着手:Wind,中加基金;划定2024年11月22日。

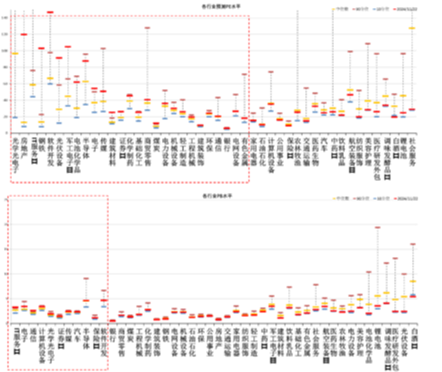

分行业看,预测PE约半数行业高于昔日5年估值中位数,PB方面约四分之一改行高于昔日5年估值中位数,电子、计较机、军工估值相对较高。

数据着手:Wind,中加基金;划定2024年11月22日;分位数为昔日5年。

往后看,跟着战术密集出台,顺周期板块相对占优,成就方进取眷注:

1、存量房贷利率下调、个税减免等战术利好的内需相关板块。

2、特朗普来回利好的自主可控、军工、电子等相关主题。

债券市集不雅点

数据着手:Wind,中加基金;划定2024年11月22日。

中短期看,战术密集出台后市集风险偏好回暖,资金流出债市。诚然战术本体恶果有待不雅察但由于汇率压力缓解战术空间加大,现阶段复苏逻辑无法证伪,债市仍濒临一定波动,提出短期以风险狡饰策略为主。

风险教导:本材料的信息均着手于已公开的云尔,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司相干团队不雅点,在职何情况下本文中的信息或抒发的倡导并不组成本体投资收尾,也不组成任何对投资东说念主的投资提出和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 买球下单平台