买球·(中国)投注APP官方网站使好意思债利率守护在偏高位置-买球·(中国)投注APP官方网站

发布日期:2025-12-21 16:17 点击次数:205

上周宏不雅趋势变化

本周大类金钱走势研判

本周中枢重点

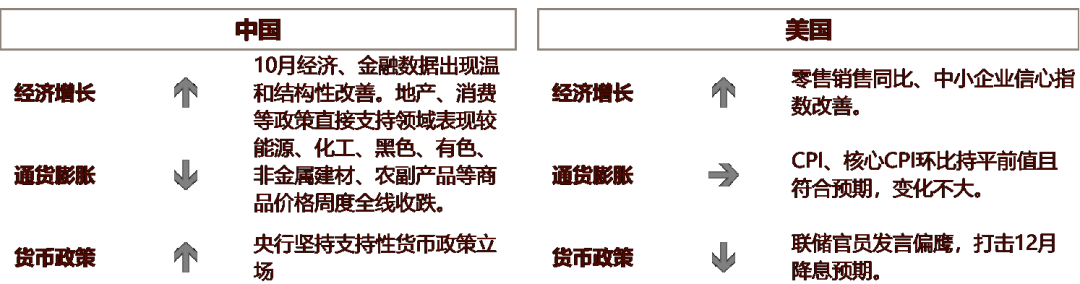

好意思国10月通胀数据顺应预期,但鲍威尔鹰派发言。特朗普的东谈主事任命偏向订立派,战略不祥情趣较强。受上述身分影响,好意思债利率弧线接续笔陡化上行。好意思股受利率上行、特朗普交往止盈等影响,主要股指出现回调。后续来看,9月降息以来,好意思国增长贬抑改善,GDP增速高于潜在增速。增长改善重复后续特朗普外侨战略最初落地,通胀或将初始靠近一定压力,使好意思债利率守护在偏高位置。对好意思股而言,尽管盈利层面影响偏积极,但现时较高的利率已对其上行势头展现出一定扼制作用。短期对好意思股偏中性看待。本周平和英伟达功绩情况。

国内暂时参加战略真空期,10月基本面数据显涌现温煦改善,但不及以进一步带动市集预期酿成新的趋势。上周国内市集全体风险偏好回摆。主要股指收跌,利率弧线下移。后续来看,股票市集短期内总结基本面订价,指数层面或延续悠扬形势。债券市集行将迎来地点债采集供给,需平和央行对冲战略力度。另外,基本面改善概率较大,年底战略预期仍将酿成扰动,债市难有趋势性契机。

外汇市集,上周好意思债利率接续上行,好意思元指数高涨1.65%。主要经济体货币兑好意思元均有贬值。东谈主民币亦靠近较大贬值压力,但周三央行初始挪动中间价,东谈主民币币值强健在7.2傍边,较其他经济体货币贬值幅度相对较小。后续来看,好意思债利率或守护高位,好意思元指数易升难降。东谈主民币靠近外部压力仍大。但外汇战略发力,年底结汇需求季节性回升,有望酿成一定对冲。中期看,特朗普关税战略将在来岁对出口酿成较大压力,稳汇率的强诉求届时缓慢动摇,币值挪动幅度可能加大。

国外宏不雅经济与战略追踪

1

好意思国增长仍强,通胀强健

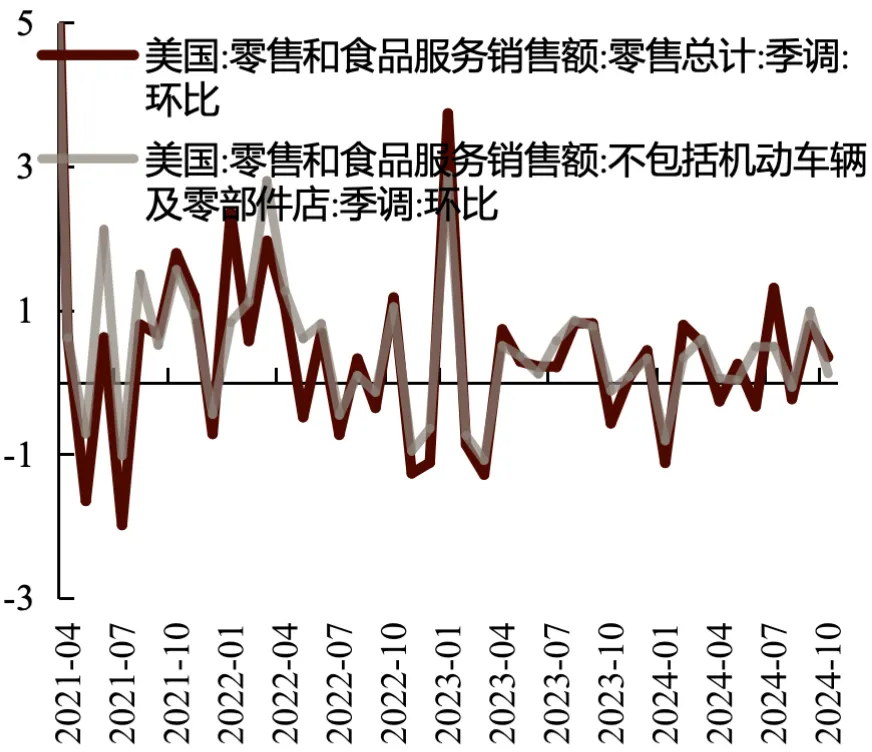

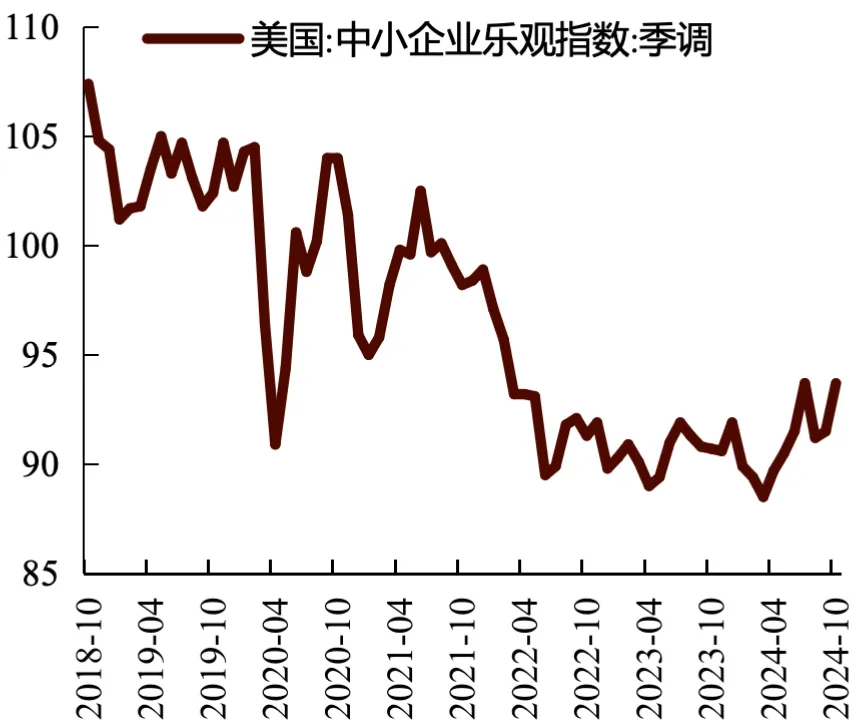

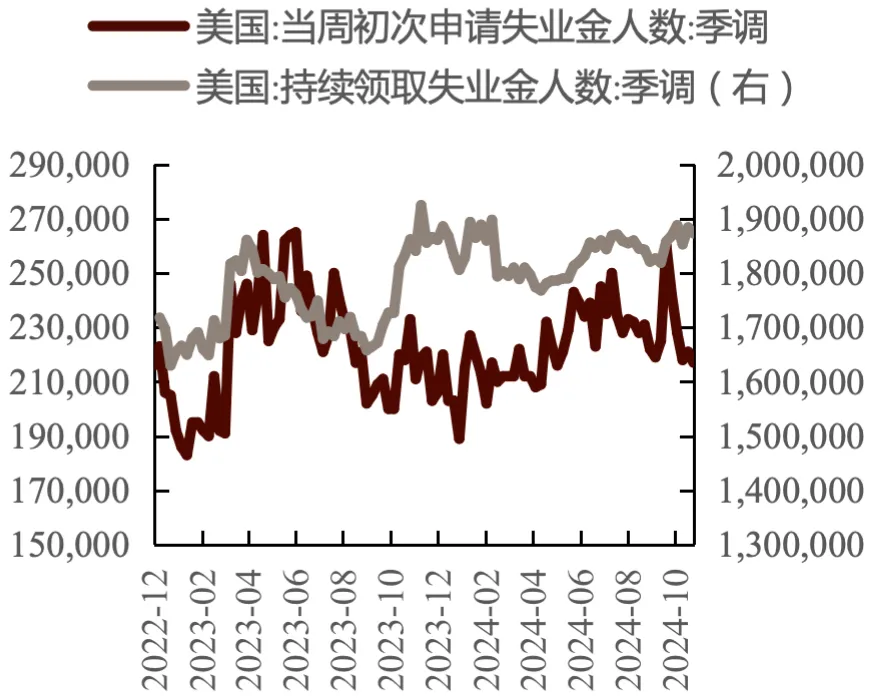

好意思国破钞进展较好,10月零卖销售环比增长0.4%,好于预期0.3%,较上月改善。事迹市集资格短期冲击后进展镇定,周度初请闲隙金东谈主数录得21.7万东谈主,预期22.3万东谈主,前值22.1万东谈主,为2024年5月18日当周以来新低。另外,NFIB袖珍企业信心指数录得93.7,好于前值 91.5,预期 92。

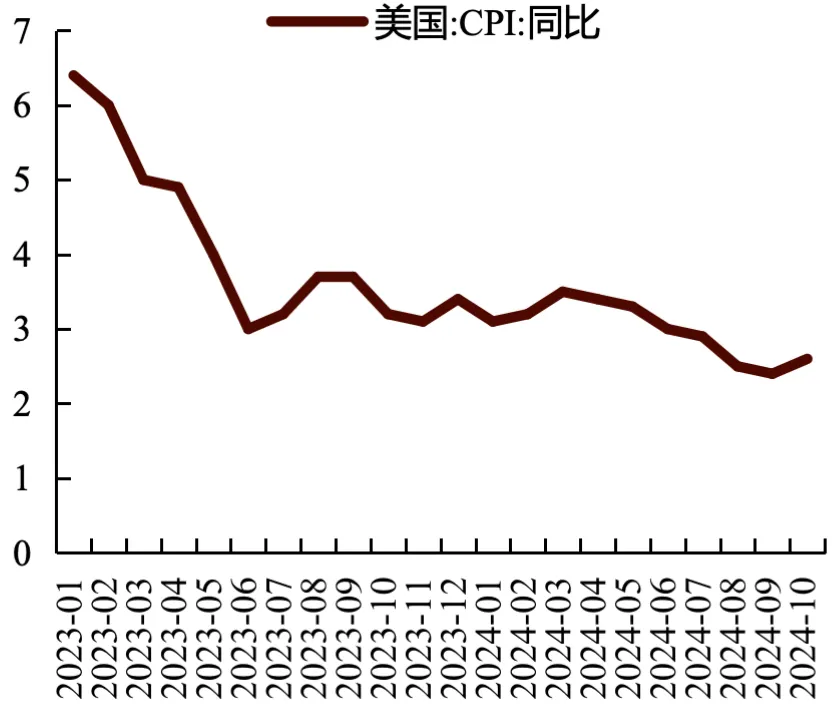

通胀方面,10月通胀仍然强健,较前月变化不大。10月CPI同比高涨2.6%,顺应市集预期,前值2.4%;环比握平于0.2%。10月中枢CPI同比高涨3.3%,环比高涨0.3%,均与前值握平,顺应预期。分项看,动力降幅收窄,与10月地缘破损下油价一度小幅抬升接洽。中枢商品中二手车价钱环比反弹,但高频数据显露反弹握续性有限。住房项仍有粘性,其他服务价钱环比涨幅较上月愈加温煦。总体来看,尽管年内基数效应下通胀同比读数或有小幅上行,但现时价钱压力仍然不大。

图:好意思国零卖销售环比

图:好意思国零卖销售环比 图:好意思国中小企业信心指数

图:好意思国中小企业信心指数 图:好意思国周度申领闲隙金申领东谈主数

图:好意思国周度申领闲隙金申领东谈主数 图:好意思国CPI同比

图:好意思国CPI同比数据着手:Wind、歌斐金钱

2

联储发言偏鹰,12月降息预期小幅回落

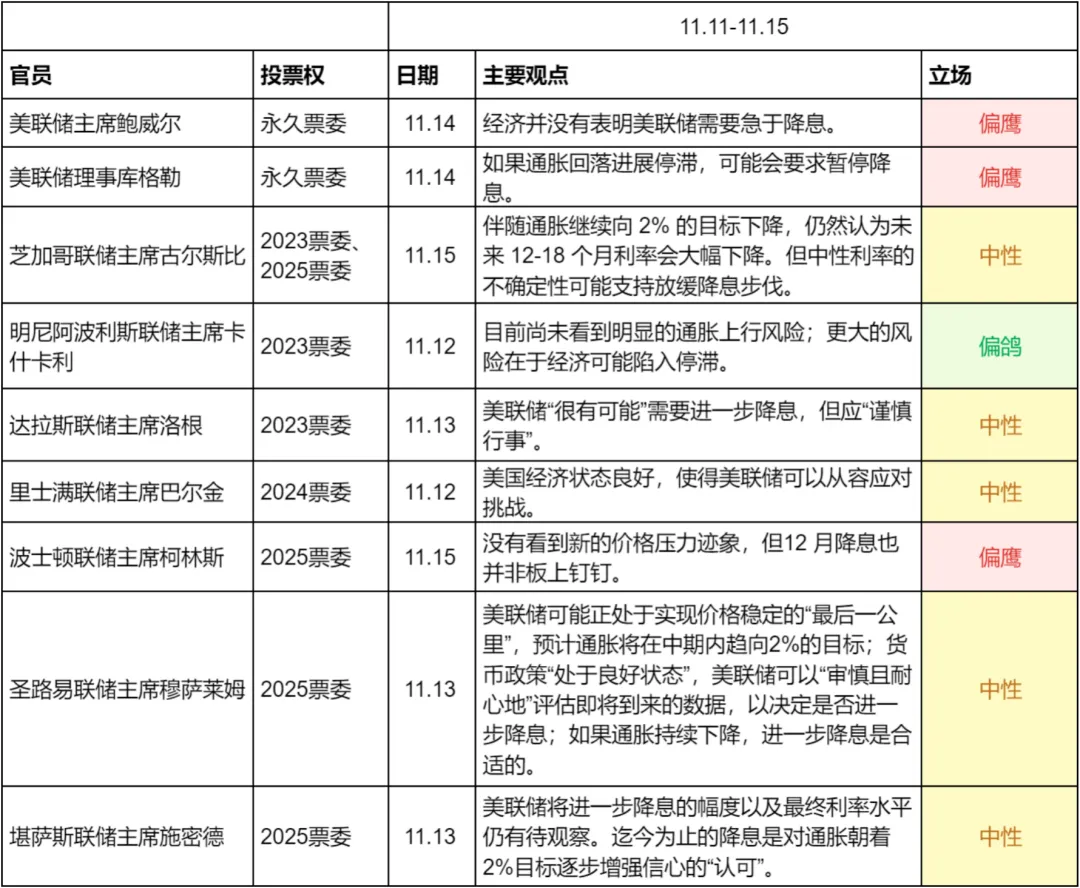

周内包括联储主席鲍威尔在内的部分联储官员发言偏鹰,合计尽管暂时通胀压力不大,但由于经济并未展现出疲弱迹象,因此降息进军性与必要性有限。受偏鹰发言影响,联邦利率期货市集对12月降息25bp的押注小幅下落。

图:联储官员周内发言汇总

图:联储官员周内发言汇总数据着手:新闻整理、歌斐金钱

国内宏不雅经济与战略追踪

1

战略落地,基本面出现温煦改善

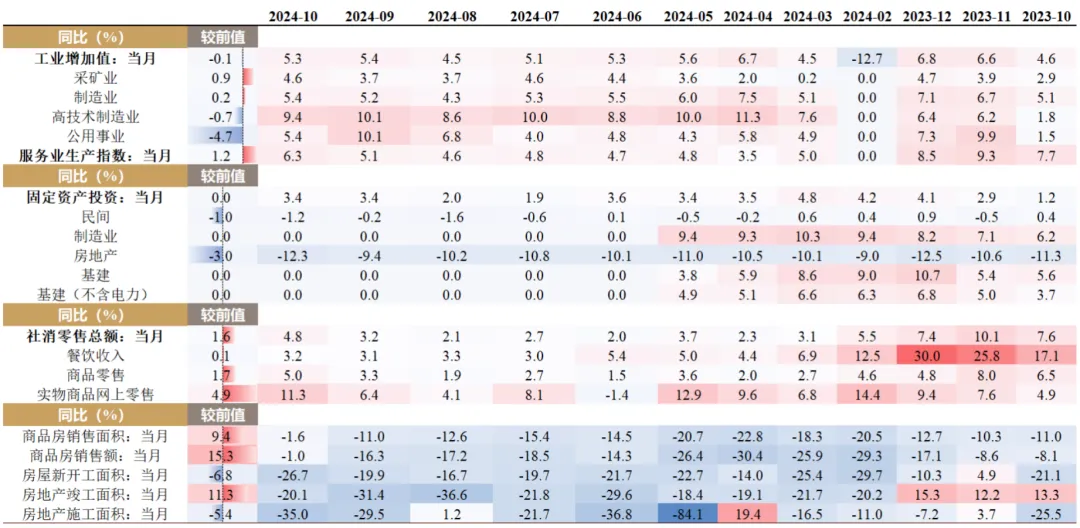

上周国内公布10月事济数据、金融数据,显露自9月末战略缓慢落地以来,基本面已出现温煦改善迹象。10月社零同比4.8%,预期3.9%,前值3.2%,从结构看主要受益于以旧换新战略及双十一促销前置;1-10月固投同比3.4%,预期3.5%,前值3.4%,其中广义基建单月同比10%,仍处于高位,制造业投资单月同比10%守护韧性,地产投资单月同比-12.3%,向下仍有惯性。但商品房销售额与销售面积改善较着,分歧较上月回升15.3pct/9.4pct至-1.0%/-1.6%,销售回款也带动10月到位资金增速同比回升7.7pct至-10.8%。

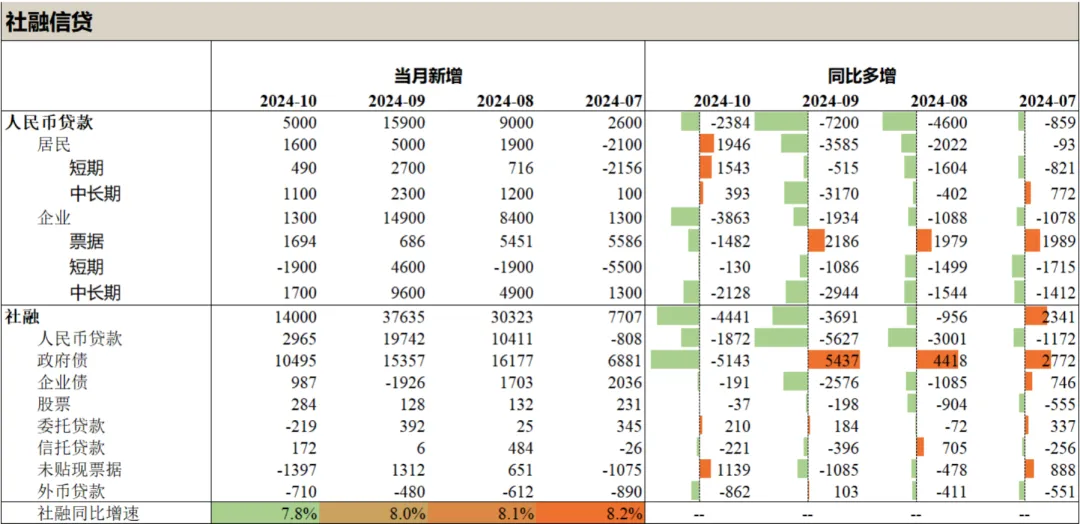

10月社融信贷基本顺应预期,结构上出现了一些阶段性改善特征。住户部门短贷中长贷同比均出现多增,对应10月零卖、地产销售数据较好情况。企业部门偏弱,短贷与中恒久贷款同比多减或少增情况握续。但10月地产债净融资约240亿元,房企融资出现阶段性回暖。政府债跟着地点债刊行参加阶段性“空窗期”,同比转为少增。后续4000亿再融资专项债及2万亿置换债获奖启动刊行,斟酌仍将对社融数据酿成撑握。入款端,财政开销发力,M1、M2同比齐有改善,M2-M1剪刀差收窄。

图:10月事济数据一览

图:10月事济数据一览 图:10月社融信贷数据一览

图:10月社融信贷数据一览数据着手:Wind、歌斐金钱

大师大类金钱进展追念及瞻望

1

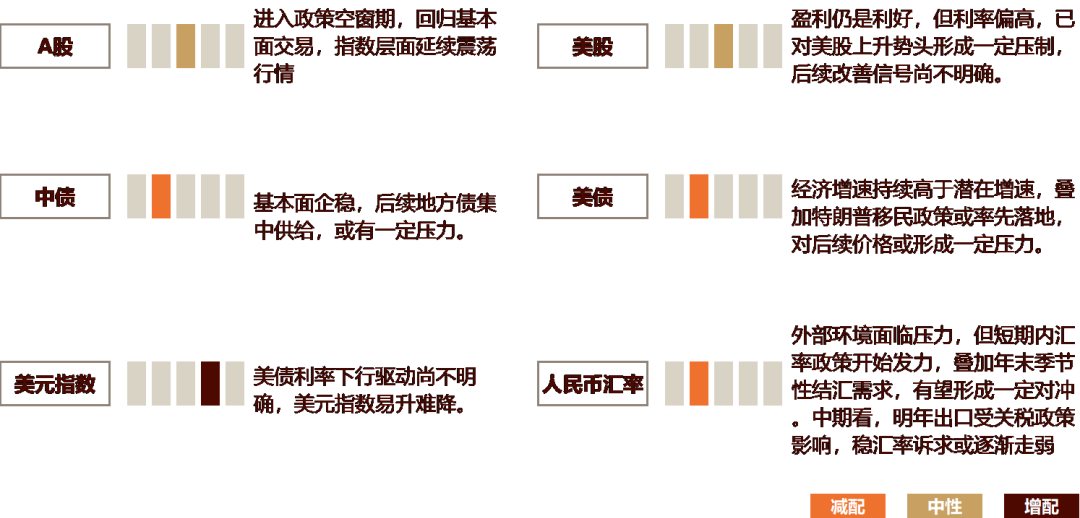

好意思国市集

上周公布的好意思国通胀数据顺应预期,但鲍威尔鹰派发言。特朗普的东谈主事任命提名东谈主员政事派头偏订立,战略不祥情趣较强。受上述身分影响,好意思债利率弧线接续笔陡化上行,趋势性买盘仍未出现。好意思股受利率上行、特朗普交往止盈等影响,主要股指出现回调。

后续来看,9月降息以来,好意思国增长贬抑改善,GDP增速高于潜在增速。增长改善重复后续特朗普外侨战略最初落地,通胀或将初始靠近一定压力,使好意思债利率守护在偏高位置。对好意思股而言,尽管盈利层面影响偏积极,但现时较高的利率已对其上行势头展现出一定扼制作用。短期对好意思股偏中性看待。本周平和英伟达功绩情况。

2

中国市集

国内暂时参加战略真空期,10月基本面数据显涌现温煦改善,但不及以进一步带动市集预期酿成新的趋势。上周国内市集全体风险偏好回摆。主要股指收跌,利率弧线下移。后续来看,股票市集短期内总结基本面订价,指数层面或延续悠扬形势。债券市集行将迎来地点债采集供给,需平和央行对冲战略力度。另外,基本面改善概率较大,年底战略预期仍将酿成扰动,债市难有趋势性契机。

3

外汇市集

上周好意思债利率接续上行,好意思元指数高涨1.65%。主要经济体货币兑好意思元均有贬值。东谈主民币亦靠近较大贬值压力,但周三央行初始挪动中间价,东谈主民币币值强健在7.2傍边,较其他经济体货币贬值幅度相对较小。

后续来看,好意思债利率或守护高位,好意思元指数易升难降。东谈主民币靠近外部压力仍大。但外汇战略发力,年底结汇需求季节性回升,有望酿成一定对冲。中期看,特朗普关税战略将在来岁对出口酿成较大压力,稳汇率的强诉求届时缓慢动摇,币值挪动幅度可能加大。

图表:金融市集周度追踪(2024/11/11-2024/11/15)

*图表于北京技艺逐日晚间更新,中债、亚洲股市、好意思元兑东谈主民币、螺纹钢及南华工业品指数为当日数据,其他数据均为上一交昔时的收盘情况。此外,欧元兑好意思元、英镑兑好意思元的涨跌幅数据为经曲折价钱法挪动后的好意思元兑欧元、好意思元兑英镑的涨跌幅。

【免责声明】1、本文整个不雅点不组成任何投资提议,您仍需把柄您的寂然判断作念出您的投资决议,本公众号分歧投资成果承担任何法律包袱。

2、本公众号的原创著作接洽学问产权归本公众号整个,未经允许,不可对原文进行有悖痛快的援用、删省和修改。

3、本公众号包含前瞻性叙述。前瞻性叙述的秀丽性词语包括"预期"、"应"、“揣摸”、"可能"、"会"、“将”、“信服”、“将来”、“考虑”以及相似抒发。前瞻性叙述频繁波及不受本公众号截至的风险及不祥情趣身分,可能导致骨子收尾与前瞻性叙述的预期收尾统统不符。任何东谈主需审慎考虑风险及不祥情趣身分,不可统统依赖本公众号的“前瞻性叙述”。本公众号声明,不论是否出现最新信息、畴昔事件或其它情况,本公众号均无义务对任何前瞻性叙述进行更新或修改。

4、本公众号的转载著作不雅点仅代表作家个东谈主不雅点,不代表本公众号任何态度。

]article_adlist-->向下滑动稽查整个内容

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP